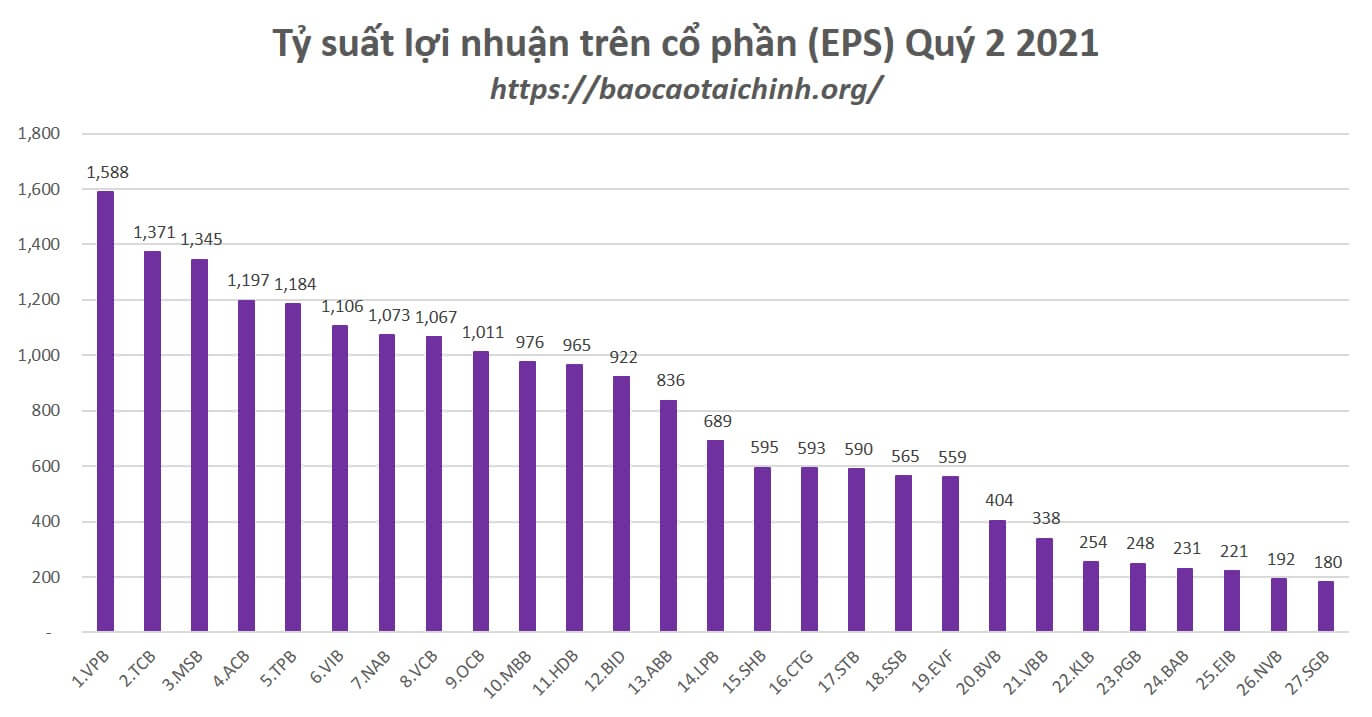

Những chỉ số tài chính quan trọng khi phân tích ngành Ngân Hàng

-

Tổng Tài sản NH, Vốn điều lệ:

Thể hiện qua tốc độ tăng trưởng tổng TS và vốn điều lệ.

-

Tỷ lệ cấp tín dụng từ nguồn vốn huy động (Loans to Deposit_LTD rate%)

-

Phân tích cổ phiếu ngân hàng về Chỉ số nợ xấu NPL

Chỉ số nợ xấu NPL dùng để chỉ các khoản nợ khó đòi, có thời hạn quá hạn lớn và được cho là khó có khả năng thu hồi. Nó chính là các khoản ngân hàng cho khách hàng vay nhưng khi đến hạn thu hồi, ngân hàng không thể đòi được do khách hàng làm ăn thua lỗ, đóng cửa dẫn đến mất khả năng thanh toán. Các thời hạn dành cho mỗi khoản nợ khác nhau sẽ khác nhau, tuy nhiên thời hạn thường gặp dành cho các khoản vay ngắn hạn là 90 – 180 ngày.

Các khoản dư nợ tín dụng được chia thành 5 nhóm và nhóm được đánh giá nợ xấu từ 3-5:

- Nợ đủ tiêu chuẩn

- Nợ cần chú ý

- Nợ dưới tiêu chuẩn (Nợ xấu)

- Nợ nghi ngờ (nợ xấu)

- Nợ có khả năng mất vốn (Nợ xấu)

Công thức tính chỉ số nợ xấu:

TỶ LỆ NỢ XẤU = TỔNG NỢ XẤU / TỔNG NỢ

Với biểu đồ các bạn nhìn thấy toàn cảnh nợ xấu của các ngân hàng tính đến tháng 6/2021 thì có thể đánh giá được biên nợ xấu của các ngân hàng thường từ 0.5 -3.5%. Ngân hàng càng có tỷ lệ nợ xấu cao thì càng cần phải trích lập dự phòng nhiều hơn và điều này sẽ ảnh hưởng trực tiếp đến lợi nhuận và vốn chủ sở hữu của ngân hàng. Có thể hiểu về vấn đề trích lập dự phòng rủi ro như sau:

Dự phòng rủi ro là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng của tổ chức tín dụng không thực hiện nghĩa vụ theo cam kết. Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của các tổ chức tín dụng.

Việc xác trích lập dự phòng rủi ro tín dụng được căn cứ vào việc phân loại nợ tại ngân hàng. Các tổ chức tín dụng, ngân hàng căn cứ vào các tiêu chuẩn định tính và định lượng để đánh giá mức độ rủi ro của các khoản vay và các cam kết ngoại bảng, trên cơ sở đó phân loại các khoản nợ vào các nhóm nợ thích hợp.

Theo đó, ngân hàng sẽ tiến hành trích lập dự phòng rủi ro tín dụng. Trên bảng cân đối kế toán của ngân hàng, dự phòng phản ánh sự suy giảm của tài sản trước những tổn thất có khả năng xảy ra. Trong khi đó, trong bảng kết quả kinh doanh, dự phòng là một khoản chi phí phi tiền mặt, được ghi nhận làm giảm lợi nhuận/vốn chủ sở hữu của ngân hàng.

Phân tích cổ phiếu ngân hàng về Chỉ số bao nợ xấu (LLR)

Tỷ lệ bao phủ nợ xấu là số dư dự phòng của các khoản nợ xấu/Nợ xấu, được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu.

Công thức tính tỷ lệ bao phủ nợ xấu:

Tỷ lệ bao phủ nợ quá hạn= (Số dư dự phòng cụ thể + 0,75% dư nợ nhóm 1, 2, 3, 4)/Tổng nợ quá hạn.

Trong đó:

- Số dự phòng rủi ro cần phải trích lập là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra trong quá trình hoạt động của Ngân hàng và được tính toán theo quy định.

- Số dư dự phòng cần trích lập = Tổng các khoản dự phòng cụ thể + Dự phòng chung

- Dự phòng chung là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra nhưng chưa xác định được khi trích lập dự phòng cụ thể. Số tiền dự phòng chung phải trích được xác định bằng 0,75% tổng số dư các khoản nợ từ nhóm 1 đến nhóm 4 trừ đi tiền gửi và khoản vay mua các giấy tờ có giá.

- Dự phòng cụ thể là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra đối với từng tài sản có rủi ro cụ thể. Các khoản dự phòng này được trích lập bằng cách lấy các tài sản có rủi ro nhân với tỷ lệ trích lập tương ứng.

- Tỷ lệ trích lập dự phòng cụ thể đối với từng nhóm nợ như sau: Nhóm 1: 0%; Nhóm 2: 5%; Nhóm 3: 20%; Nhóm 4: 50%; Nhóm 5: 100%.

Việc ngân hàng có tỷ lệ bao phủ nợ xấu cao hơn 100%, có nghĩa là việc xử lý nợ xấu tốt và duy trì được nợ xấu đang thấp hơn số dự trữ đang có. Tỷ lệ này cao có nghĩa là ngân hàng đang trích đủ dự phòng, dùng dự phòng đó xóa đi khoản nợ xấu lâu ngày, đồng thời quỹ dự phòng cũng giảm xuống. Nếu tỷ lệ bao nợ xấu càng cao thì chất lượng tài sản của ngân hàng đó càng tốt.

-

ROAA (Return on Average Asset_LNST trên Tổng tài sản bình quân)/ROAE (Return on Average Equity_LNST trên VCSH bình quân):

-

ROE_TTM: tính ROE trượt theo 4 quý liền kề gần nhất, ROE_f: tính ROE kỳ vọng.

-

Tổng tài TS bình quân: (Tổng TS cuối kỳ + Tổng TS đàu kỳ)/2.

-

Tỷ lệ nợ xấu (NPL):

-

Thu nhập từ lãi biên %(NIM_Net interest margin) = (Thu nhập cho vay và đầu tư CK – Chi trả lãi tiền gửi và nợ khác)/ tổng tài sản có sinh lời bình quân((cuối kỳ + đầu kỳ)/2).

-

Thu nhập ngoài lãi cận biên %(NNIM_Net non – interest margin) = (thu ngoài lãi – chi ngoài lãi)/Tổng TS có sinh lời bình quân.

-

Tỷ lệ thu nhập từ lãi/thu nhập ngoài lãi (NII/NOI) = Thu nhập lãi thuần/(thu nhập từ dịch vụ + thu nhập từ đầu tư kinh doanh).

-

Tỷ lệ chi phí trên thu nhập CIR %.

-

Tỷ lệ an toàn vốn – Tier 1 capital

Bạn cũng có thể thích

1200 điểm chứng khoán là gì?